|

|

|||

|

|

|||

六月已至,美联储加息预期越来越浓。美元指数已经从五月初的92附近上升逼近96。同时6月1日在岸人民币兑美元汇率中间价设定为6.5889,创下了2011年2月以来的新低。6月15日美联储新一次议息会议越来越近,去年8月以及今年1月的两次股汇双杀还历历在目,那这一次人民币贬值我们应该恐慌吗?

今年春季的“渤士说”第一期线下活动中,我首次介绍了自己对于“8.11汇改”以及其对证券市场影响的看法。以下先简单回顾一下“8.11汇改”与资本市场的联动关系。

去年股灾伊始,证券市场还忙于理清杠杆问题,而外储下降的趋势已持续一年之久。8月11日,央行决定进一步完善人民币兑美元汇率中间价报价,增强其市场化程度和基准性。当日开盘,人民币兑美元汇率中间价较上一个交易日大幅下调1136个基点,报6.2298,跌幅近2%。随后人民币市场开始恐慌,尤其是离岸人民币市场,其与在岸人民币的价差一直在扩大,显示了更强的看空气氛。在上图中我们可以看到上证指数也在8月出现了暴跌,包括银行在内的许多权重股一跌再跌。随后央行进行预期管理,同时有中国加入SDR事件影响,市场开始认为这只是人民币市场化再到国际化的一个步骤。同期A股市场经过两次大幅下挫,个股超卖且出现一定价值。人民币贬值缓和,A股出现反弹。临近2015年底,人们发现外汇储备流失并未减速,反而愈演愈烈,同期人民币开始第二波贬值。到11月中旬,人民币已经贬值超过“8.11汇改”,随后开始加速贬值。12月17日美联储宣布自2006年6月以来第一次加息,这意味着美国将进入新一轮加息周期,全球资本流动将发生新的大趋势。2016年1月在熔断机制的推波助澜下,A股开始了股灾3.0,A股行情可谓惨绝人寰。全球资本市场在美联储加息以及A股人民币脱钩美元贬值的影响下,振动剧烈。随后美国开始了一系列公关,美联储也开始考虑这种波动对本国的外溢效应开始释放鸽派信号,似乎一时间各国在汇率问题上达成了某种共识。随着大宗商品的企稳、美元指数走软,我们的A股也终于迎来了春季行情。4月中旬,这种和谐的气氛开始发生一些微妙的变化,A股开始阶段性见顶。5月19日,美联储公布4月议息会议纪要,态度偏鹰派,并指出市场没有正确地评估美联储在6月加息的概率,委员们普遍认为应该为6月份留出行动空间,纪要公布后,市场对加息的预期显著上升。这也就到了近期美元指数上升,人民币再次开启贬值大门。而我们的A股也开始了漫漫调整,但是这次的调整幅度并不如前面两次剧烈。

6月25日美联储主席耶伦上周五在哈佛大学发表演讲时称,如果数据改善,未来数月加息很可能是合适的。此后加息预期进一步浓厚(见下图)。

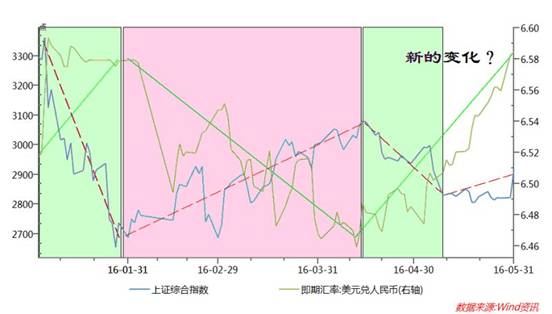

那我们的A股呢?自从汇改以来,A股走势与人民币兑美元汇率走势保持一种高度负相关的关系。这种关系一直持续到五月上旬。如上图所示,五月之后人民币继续贬值,但A股开启了长达三周之久的横盘震荡,而且在5月31日拉出放量长阳向上突破。持续近一年的规律似乎在发生一些变化,市场开始不恐慌加息了。

那我们重新回到起点,汇率的贬值意味着什么。

价格都是供需博弈的结果,汇率也不例外。在“8.11汇改”之后,市场开始注意到中国外汇问题,也会注意到外汇储备的问题,担心资本外流。我们看上图,外汇储备的下降实际早在14年中期就已经开始了。而长期以来我国基础货币的投放是通过不断增长的外汇储备进行的。14年下半年同时我们开始了货币宽松的降息降准,因此对冲了外汇储备下降造成的基础货币供给减少。美联储加息预期开始抬头,国际间资本流动方向开始变化,尤其到股灾以后,市场对于国内经济触底担忧急速增加,,一时国内开启了换汇的风潮。外汇储备暴跌,基础货币的供给也撑不住了。虽然在货币政策上继续了几次降准,同时也为了减缓贬值预期大举推行MLF、PSL等货币市场工具,一定程度上保证了经济整体的流动性,也造成了货币乘数的加速上升,信贷井喷,局部泡沫的后遗症。经过央行对离岸人民币市场的管制以及其他改革措施,人民币恐慌出逃的现象得到了一定的缓解。在2月,外汇储备基本止跌,同期我们看到基础货币投放开始向上抬头。

在外汇储备没有大幅波动的情况下,人民币开启的贬值之路,我们称之为人民币的有序贬值。

也正是有序的贬值没有让国内基础货币进一步紧缩,针对证券市场的不利影响原因从流动性上给予了一定的解释。

因此我们有如下猜测:美联储加息以及缩表行为将在长期影响全球经济形势与资本流动,而在短期即便汇率出现了波动,如果外汇储备数值保持稳定,那么国内全市场流动性将不会因此缩减,货币政策将更多的关注国内经济而非跨境资本流动,进而对A股市场的影响力将会变成次要的。未来影响A股走势的主要矛盾可能就不是汇率问题了。这个规律的变化才刚刚开始,六月的议息会议会不会对A股造成很大影响将是对这一新变化的验证。

同期看到下图,一个是美元指数与全球主要指数的运行情况,我们发现在近期全球证券市场似乎与美元指数同涨,并不在意加息造成的紧缩;另一个是CBOE的VIX恐慌指数,显示了市场波动率,我们发现近期虽然美联储连续释放鹰派信号,但市场对其反应平淡,而在之前两次则是深深的恐慌。

结语:未来的经济与市场,在长期没有想象的那么好,在短期也没有恐慌的那么坏。

后记:在本文截稿时,美联储非农数据意外大幅下滑,高盛认为六月加息概率几乎为零。在短期情绪氛围对我们A股有利,在长期,影响流动性总供给的不只有基础货币。