当公募基金行业迎来从“规模驱动”向“业绩驱动”加速转型的关键转折期,浮动费率基金正以全新姿态重塑行业规则。

2025年5月底,《推动公募基金行业高质量发展行动方案》落地后,首批新模式浮动费率基金集中发行,将管理费与业绩表现深度绑定,开启了管理人与投资者“风险共担、利益共享”的新篇章。

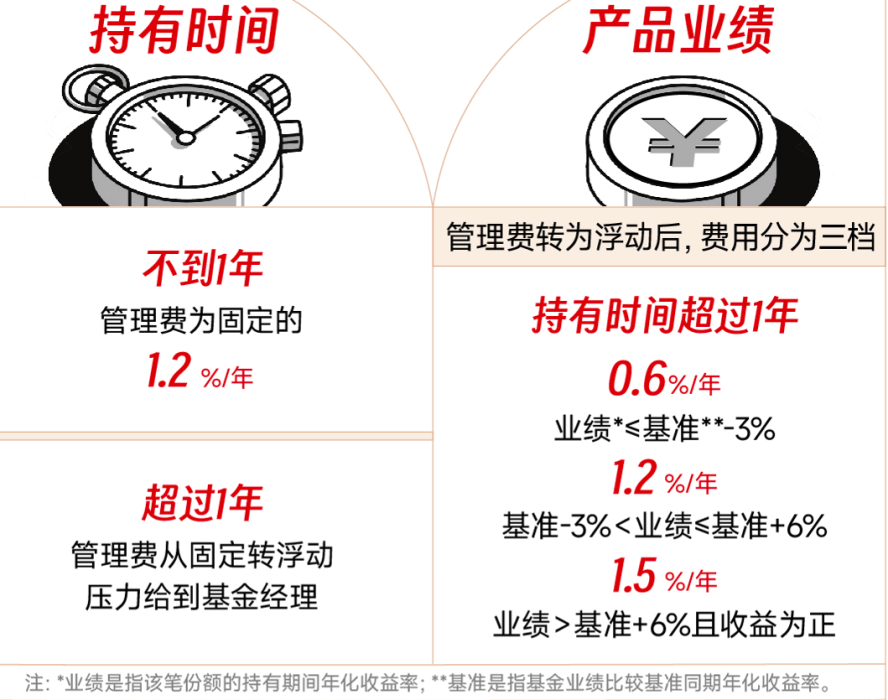

以正在发行的天弘品质价值混合(A类024435/C类024436)为例,其费率设计与“时间+业绩”双重挂钩机制,打破了传统“旱涝保收”的收费惯性。

而且,天弘品质价值混合还将管理费率细化至“单客户、单份额”维度,当基金份额持有不足1年时,管理费按1.2%/年的基准档收取;持有满1年后,管理费随业绩浮动,若年化超额收益率达6%以上且收益为正,管理费才可升至1.5%/年;若年化收益低于业绩基准3%及以上,则管理费折半仅收取0.6%/年。

图:天弘品质价值混合浮动管理费收取模式

浮动管理费率的设定,让基金公司与基民真正成为同一战壕的“战友”,管理费与业绩实现“双向奔赴”,公募基金行业正迎来深刻的生态重构。

其实,浮动费率基金并非单纯的费率形式调整,而是公募行业回归“受托理财”本质的必然选择,也深度凸显了监管层在引导权益投资方面的智慧:

一方面,挂钩持有时间可引导资金长期沉淀,既稳定基金规模,又助力基金经理践行长期投资策略;另一方面,挂钩业绩基准以相对收益为锚,能有效约束短期博弈行为。

在此背景下,基金公司为维护品牌口碑,往往倾向选派操作稳健的基金经理掌舵浮动费率产品,无形中为投资者筛选优质管理人提供了“过滤器”。

“基金赚钱基民不赚钱”的行业痛点,本质是利益分配机制的失衡。浮动费率基金以“业绩导向”重构利益链条:

对基金经理而言,需跨越市场周期创造超额收益,在震荡市中获取α收益的能力成为核心考验;

对基民而言,业绩基准的引入让投资风格更透明,有效避免基金经理出现“风格漂移”的情况,同时长期持有可享受费率与收益的动态调节,形成“持有越久、业绩越好、费率越合理”的正向循环。

浮动费率基金堪称主动管理能力的“试金石”,首批获发产品的机构均为主动权益领域的佼佼者。天弘基金因其在主动权益投资领域日渐增强的实力,成为新势力的代表。

据了解,天弘基金自2024年以来,以科学化、数字化为核心重构投研体系,将“数据智能”深度融入投研全流程,研究端构建“个股定价赔率表”与“专家+算法”选股策略,投资端嵌入组合优化器与行为纠偏工具,实现从研究到投资的全流程数据驱动。

近年来,在投研体系正向支持下,天弘基金主动权益投资也得到稳步提升。截至2025年一季度末,在天相投顾发布的基金公司主动股混三年期评级中,天弘基金已连续第四个季度斩获最高的5A评级,充分展现出穿越市场周期的投研实力。

本基金的管理费由固定管理费、或有管理费和超额管理费组成,其中或有管理费和超额管理费取决于每笔基金份额的持有期限和持有期间年化收益率水平,因此投资者在认购/申购/转入本基金时无法预先确定该笔基金份额适用的管理费水平。本基金采用浮动管理费的收费模式,不代表基金管理人对基金收益的保证。

风险提示:基金有风险,投资需谨慎。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。基金经理过往业绩不代表未来收益,基金经理管理的其他基金的过往业绩不构成对本基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者在进行投资前请仔细阅读基金的《基金合同》《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。如基金投资港股通标的股票,还需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

【广告】 (免责声明:此文内容为本网站刊发或转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。) 联系我们:hyzixun#126.com