主持人:小微企业是国民经济和社会发展的重要基础,是创业富民的重要渠道,在扩大就业、增加收入、改善民生等方面具有举足轻重的作用。然而长期以来,由于缺乏资金,小微企业的发展面临瓶颈。近年来,在天津全市银行业金融机构的共同努力下,小微企业金融服务工作取得了良好的效果。为此,北方网与天津银监局联合策划推出“银行助力小微企业高端访谈”,向广大网友介绍天津各大银行在为小微企业提供金融服务方面所做的工作,解读小微企业金融服务存在的困难和风险,从专业的角度为小微企业融资“支招”。今天,我们很高兴地邀请到了大连银行天津分行副行长王壮,王行长您好!

王壮:主持人好,北方网的网友朋友们,你们好。

主持人:首先请您介绍一下,大连银行天津分行在支持小微企业发展、提升小微企业金融服务水平方面做了哪些工作?取得了什么样的成效?

王壮:大连银行天津分行是大连银行在异地设立的第一家分支机构,我行在2007年开业之初便确立了清晰的市场定位——服务于广大的中小微企业群体,利用金融产品创新和多元化的融资解决方案,为我市小微企业解决融资难问题。开业以来我行小微业务不断创新业务模式、丰富授信产品,小微业务贷款余额的年复合增长率达155%,目前中小微企业贷款的占比超过70%、其中小微企业贷款占比接近40%。

主持人:谢谢王行长的介绍,能不能请您举一到两个贵银行为小微企业提供金融服务的案例?

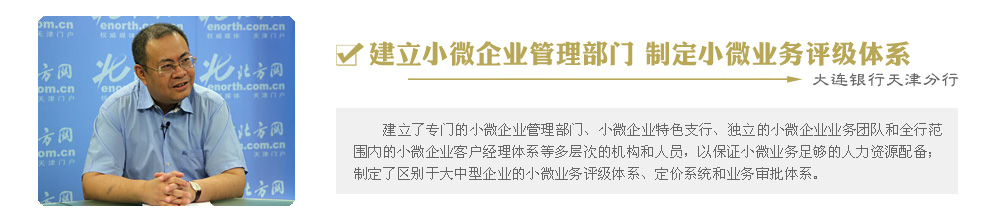

王壮:我们大连银行天津分行成立之后就设立中小企业经营部,在城商行中算是比较早的,还成立了服务小微的特色支行以及团队,在每个网点都成立了专门服务小微企业的客户经理队伍,从人力资源上保证了为小微企服务。此外,我们和市科委、知识产权局、区县科委包括行业协会、担保公司,我们建立了密切合作的关系。

第一个呢,是一家从事兽药方面的企业,该公司抗干扰素的技术处于国内先进水平。该公司在完成GMP车间建设和设备安装后遇到了流动资金缺乏的难题,同时由于缺乏固定资产抵押,该公司的融资能力较为有限。在一次银监局组织的对接活动中,我行与公司负责人进行了深入交流,经过实地调研,我行以企业的专利权作为质押担保方式,提供了500万元的流动资金贷款,帮助企业度过了瓶颈期。目前这家企业已经发展成为我市的科技小巨人企业。

另一个是在第六届融洽会上,我们推出了“天使贷款”,针对海外归来高端创业人才设立的。他们在创业初期基本上以技术型为主,资金非常短缺,还没有达产转化为产品,所以银行一般比较审慎。推出后我们跟一家生物技术公司,达成了协议。这家企业主要产品为生物试剂,从事高端生物试剂的国产化。该企业为高端人才创业企业,但企业自有资金不足,同时无实质性抵质押资产,导致正在申报的临床产品无法继续进行。我行了解到该情况后,为其发放“天使贷”300万元,为企业提供了资金支持,使企业有后续资金进行科研攻关、技术转化和市场推广。目前这家企业的发展势头良好,已经有多家股权投资机构愿意对企业进行注资。

主持人:通过王行长的介绍,我们可以看出,大连银行天津分行在支持小微企业发展方面,做了很多实事。实际上,小微企业分为很多种类型,如科技型企业、“三农”企业等。大连银行天津分行是否有针对此类企业推出特别的政策措施?

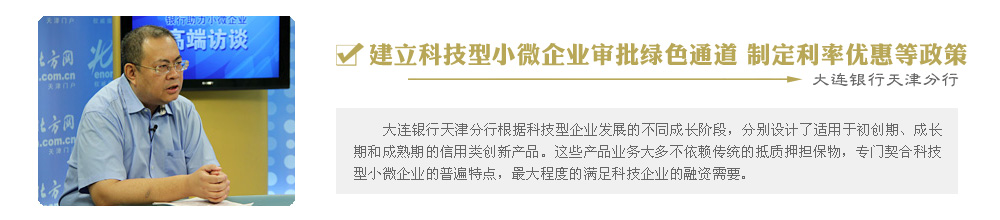

王壮:大连银行从开业时,经营班子就把中小微企业定位为主要目标客户,然后进行了筛选,我们认为小微企业当中科技型小微企业是发展前景非常好的企业。因此大连银行在科技型小微企业业务方面做的非常有特色的。

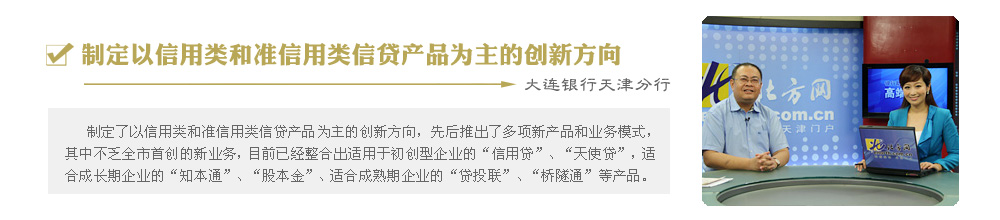

这一块我们主要是根据企业不同的成长期,量身订做推出一些产品。初创期推出两款产品:信用贷款和天使贷,信用贷款是与科委合作,对科委推荐的小企业做批量的小额信用打包贷款,已经发放了5000万。在这个基础上,我们用从科委推荐的小企业中挑选资质比较好的筛选了一下,给这部分企业增放了5个多亿,已经成为了基础客户。

第二个就是天使贷款,是在与科委合作的过程中发现,有海外的高端人才归来创业,政府虽然给配备了一定资金,但是资金在创业过程中不足,特别是初创期急需资金支持。但有的银行不太敢介入,因为风险大,能不能从科技成果转化为产品还存疑。我们选择了一批企业发放贷款,纯信用贷款。目前已经做了5户,3200万,反响非常好。很多我们扶持的企业已经投入生产线了。

在成长期我们也推出了两款产品,初衷是我们跟知识产权局合作过程中,发现中小企业的特点是重技术轻资产,技术能力非常强,但资金缺乏。2009年我们做了天津市第一笔专利权质押贷款,在金融界有一定的轰动效应。还有商标权、股权进行质押的方式,也是信用类的,已经做了2个多亿。2002年我们做了首笔采矿权和著作权质押贷款。

在成熟期我们开发了投贷联动和“桥隧模式”。“桥隧模式”是指,企业发展到一定阶段,除了跟银行对接外,也要跟股权投资机构对接,引进资本支持,需要一个桥梁或者说隧道,“桥隧模式”就是指通过银行把企业和股权投资机构连接起来,因为在股权基金介入之初,很多企业还没有达到基金的要求,因此银行先给贷款,再由股权投资基金进行回购,双方是签好合同的。在2011年,我们用这种模式给一个高科技企业贷款2000万,现在这个企业已经成为小巨人,并且多家股权投资机构已经介入了。目前这种模式已经有5家,1.1个亿。

投贷联动也就是跟投资方合作,我先贷你再投,就把企业扶持起来了。

主持人:那么目前,小微企业业务在贵银行总业务量中占有怎样的比重?未来是否有提升的可能?

王壮:2011年和2012年,我行连续两年将对公企业新增贷款50%的份额投放给小微企业客户,2013年将新增贷款60%的份额用于支持小微企业,更规定了在信贷规模紧张的情况下优先发放小微企业贷款的政策。截至2013年5月,我行的小微企业贷款占比达到全部贷款的38.1%。

根据我行的发展规划,未来几年内,小微企业的贷款占比将提升至全部贷款的50%以上。

主持人:谢谢王行长的介绍。虽然支持小微企业发展非常必要,但不可否认的是,小微企业融资难有其自身原因,如企业实力薄弱,抵押能力难达标等。请您从银行的角度分析一下小微企业金融服务有怎样的困难和风险?

王壮:小微企业融资难是一个老问题了,主要原因是两个:一是很多银行正在进行股份制改造,董事会对银行是有要求的,特别是对不良率是有控制的,所以银行对小微业务特别审慎,对董事会和股东大会要有交待。

二是从企业来说,资产少、技术水平不高是客观存在的,不是主要问题。我们遇到的比较难的是信息不对称问题,就是客户经理在进行贷款调查时得不到有效真实的财务信息和企业经营情况,而小微企业往往在财务制度上有些不规范的地方。

三是企业和企业主个人的历史信用记录,很多经营者对有些信用记录不太重视,造成个人信用不良过多,这样会影响银行贷款。

主持人:从小微企业的角度来讲,在大连银行天津分行申请贷款需要具备什么样的条件?需要准备哪些资料或证明文件?有哪些注意事项?

王壮:首先需要申请贷款的小微企业有良好的信用记录,无论是企业本身的信用记录还是企业主个人的信用记录。在目前的经济环境下,企业经营在很大程度上是信用的经营,良好的信用记录体现了借款人的基本素质,这是获得银行贷款最为基本的条件。

第二,申请贷款的小微企业需要真实的展现各方面的经营情况。银行贷款最担心的并不是企业规模小或是制度不健全,而是信息不对称,担心无法客观的评价企业经营的真实情况。只有了解了企业的真情状况,银行才有可能做出最为恰当的融资方案。

第三, 只要是国家产业政策不禁止或不限制的行业,银行都会匹配相应的信贷规模。行业内的企业,无论大小,都有可能获得银行的信贷支持。

第四,目前商业银行已经有了专门针对小微企业的信贷产品,一些历史信用良好、经营情况正常、业务订单充足、发展势头理想的小微企业也有可能无须抵押或担保公司保证就能获得银行的贷款。

主持人:未来,大连银行天津分行在扶持小微企业发展方面有哪些规划?

王壮:今年我们准备再设立两家小微企业专营的机构,此外在队伍建设上予以倾斜。根据小微企业自身发展,量身订做新的产品,满足小企业的需求。从总行的角度来说,我们也有绿色审批通道,专享贷款额度等等,为小微企业提供更好的金融服务。

主持人:今天,王行长非常详细地为广大网友介绍了大连银行天津分行在支持小微企业发展方面所作的工作、亮点及特色之处,也谈到了小微企业金融服务的困难和风向,以及未来的规划,让大家更加了解和关注小微企业。非常感谢王行长接受采访,谢谢!

王壮:谢谢主持人!再见!