|

中国人民银行上海总部,各分行、营业管理部,各省会(首府)城市中心支行、深圳市中心支行,国有商业银行、股份制商业银行,中国邮政储蓄银行,各金融资产管理公司:

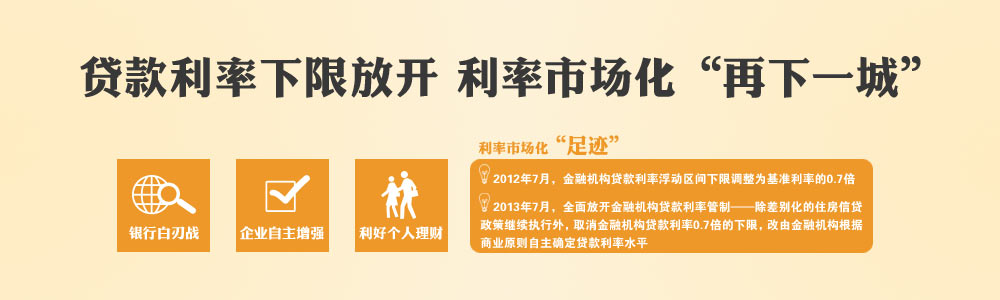

为进一步推进利率市场化改革,经国务院批准,中国人民银行决定,自2013年7月20日起全面放开金融机构贷款利率管制。现就有关事宜通知如下:

一、全面放开金融机构贷款利率管制

取消金融机构贷款利率0.7倍的下限,由金融机构根据商业原则自主确定贷款利率水平。个人住房贷款利率浮动区间不作调整,仍保持原区间不变,继续严格执行差别化的住房信贷政策。

取消票据贴现利率管制,改变贴现利率在再贴现利率基础上加点确定的方式,由金融机构自主确定。

取消农村信用社贷款利率2.3倍的上限,由农村信用社根据商业原则自主确定对客户的贷款利率。

二、金融机构要积极适应贷款利率的市场化定价方式,以市场供求为基础,结合期限、信用等风险因素合理确定贷款利率。完善定价机制建设,提高差异化服务水平,稳妥处理合同关系,保证贷款正常发放。强化财务硬约束和利率风险管理,确保内部管理措施的有效落实。相关制度办法要及时报人民银行备案。

三、人民银行上海总部、各分行(营业管理部)、省会(首府)城市中心支行、深圳市中心支行要将本通知立即转发至辖区内城市(农村)商业银行、农村合作银行、农村信用社、开办人民币存、贷款业务的外资银行等金融机构,做好相关指导工作。

四、对全面放开贷款利率管制后各方面的反应及出现的新情况、新问题要及时处理并上报人民银行总行。

|